PROGRAMAÇÃO

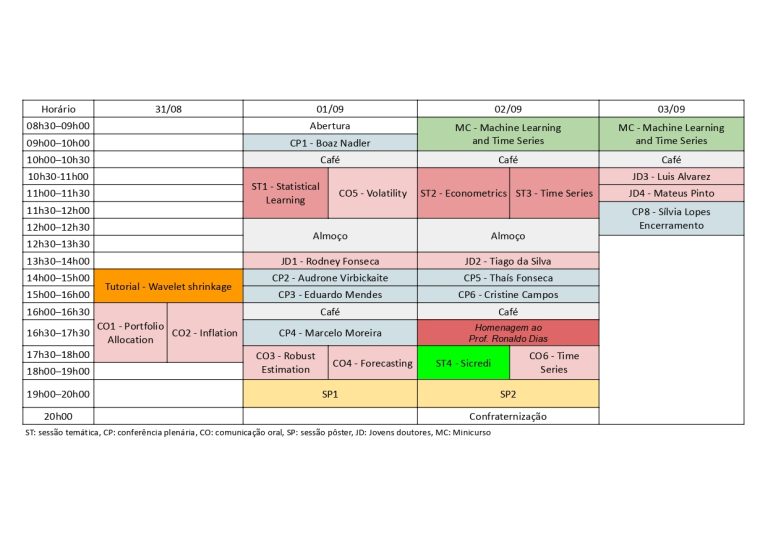

31 DE AGOSTO DE 2025, Domingo

- 14h00–17h30

Inscrição

- 14h00–16h00

Tutorial

Alex Sousa - Unicamp

- 16h00–18h00

Comunicação oral 1 e 2

João Pedro Malim Franco – Integrating Choquet Portfolios and Machine Learning Interpretability for Robust Cryptocurrency Investment Strategies

Rodrigo Targino – Risk-Budgeted Mean-Variance Portfolios

Mauricio Ferraresi – Replicant Investment Platforms

Luiz K. Hotta – Portfolio Optimization with Multiple Covariance Models: Forecast Combination Approaches

Mauricio Zevallos – Forecasting realized volatility: Does anything beat linear models?

João Henrique G. Mazzeu – Short-term inflation expectations evaluation in the presence of instabilities

Emerson Marçal – Business Cycle and Structural Change: Evidence for Brazil

Alessandro Augusto Costa Xavier – Heterogeneidade regional da curva de phillips salarial para o brasil

Andreza Palma – Rationality of inflation expectations in an emerging economy: an artificial neural network test

01 DE SETEMBRO DE 2025, Segunda-feira

- 08h30–09h00

Abertura

- 09h00–10h00

Conferência plenária 1

Boaz Nadler - Weizmann Institute of Science, Israel

- 10h00–10h30

Café

- 10h30–12h00

sessão temática 1

Organizador: Flávio Ziegelmann (UFRGS)

Palestrante 1: Boaz Nadler (WIS)

Palestrante 2: Guilherme Moura (UFSC)

Palestrante 3: Flávio Ziegelmann (UFRGS)

- 10h30–12h00

comunicação oral 5

Raul Riva – How much unspanned volatility can different shocks explain?

João Pedro Malim Franco – Network Volatility in Emerging Markets: A Factor-Adjusted Stochastic Volatility Analysis of Brazil’s Equity Dynamics

Márcio Poletti Laurini – A Multivariate Stochastic Volatility Model with Generalized Factor Dynamics

Carlos Trucios – GARCH, GAS, SV, and MSGARCH models: Do we really need all of them for forecasting daily volatility?

- 12h00–13h30

Almoço

- 13h30–14h00

Jovens doutores 1

Rodney Fonseca - UFBA

- 14h00–15h00

conferência plenária 2

Audrone Virbickaite - Colegio Universitario De Estudios Financieros, Espanha

- 15h00–16h00

conferência plenária 3

Eduardo Mendes - FGV

- 16h00–16h30

Café

- 16h30–17h30

conferência plenária 4

Marcelo Moreira - FGV

- 17h30–19h00

comunicação oral 3 e 4

Milena Machado – Robust Estimation for INAR(1)s processes and outlier detection based on Wavelets

Wilson C. Benaquio – Robust Estimation for PINAR(1)T Processes and Outlier Detection Based on Wavelets

Carlo Corrêa Solci – Estimation of Confidence Intervals for Parameters in ARMA Processes with Additive Outliers and Missing Observations: A Local Boostrap Frequency Approach

Patrick Ferreira Patrocinio – Robust spectral discriminant analysis for heteroscedastic processes: An M-quantile periodogram approach

Ariana Stephanie Zerbinatti – Previsão das vendas do varejo: uma abordagem de aprendizado de máquina

Vitor Hugo Fachinetto Cunha – Predição de Músicas Utilizando Redes Neurais Recorrentes

Diego Pitta – A Influência do Sentimento de Tweets para Prever Ações do Ibovespa

Guilherme Bitencourt Martins – Previsão de variáveis macroeconômicas brasileiras com o modelo BART

- 19h00–20h00

sessão pôster 1

A Semiparametric Estimation of Approximate Dynamic Factor Models with Time-Varying Loadings

Autor: Davi Oliveira Chaves (IME-USP)

Coautores: Chang Chiann (USP), Pedro Alberto Morettin (USP)

Particle Manifold Metropolis-adjusted Langevin Algorithms

Autor: Uriel Moreira Silva (Universidade Federal de Minas Gerais)

A relação não linear, assimétrica e de longo prazo entre inflação e desigualdade de renda: Um estudo empírico para o Brasil

Autor: Diego Pitta de Jesus (UFRPE-UAST)

Coautores: Maria Helena Bezerra da Silva (UFPB)

Distribution-Free Calibration of Statistical Confidence Sets

Autor: Luben Miguel Cruz Cabezas (Universidade Federal de São Carlos / Universidade de São Paulo)

Coautores: Guilherme Pedrilho Soares (USP), Thiago Rodrigo Ramos (UFSCar), Rafael Bassi Stern (USP), Rafael Izbicki (UFSCar)

A COVID-19 afetou o fluxo de informação entre ações de planos de saúde?

Autor: Wenderson Gomes Barbosa (Universidade Federal Rural de Pernambuco)

Coautores: Anderson Spinelli Valdevino da Silva (UFRPE), Antônio Samuel Alves da Silva (UFRPE), Tiago Alessandro Espínola Ferreira (UFRPE), Moacyr Cunha Filho (UFRPE)

A non-stationary spatio-temporal covariance model with advection effects for rainfall data

Autor: Guilherme Ludwig (Universidade Estadual de Campinas)

Coautores: Pedro Nasevicius Ramos (UNICAMP)

Forecasting probability density functions in Hilbert Spaces

Autor: Matheus Vizzotto dos Santos (Universidade Federal do Rio Grande do Sul)

Coautores: Flávio Augusto Ziegelmann (UFRGS), Eduardo de Oliveira Horta (UFRGS)

Modeling Extreme Climate Events: An Approach via Extreme Value Theory

Autor: Rodrigo Villa (Universidade Federal do Rio Grande do Sul)

Coautores: Flávio A. Ziegelmann (UFRGS)

Modelos estatísticos espaço-temporais para determinar fronteiras de áreas de desmatamento próximas a rodovias no Amazonas

Autor: Lucas Perondi Kist (Universidade Estadual de Campinas)

Coautores: Guilherme Vieira Nunes Ludwig (UNICAMP)

Intervalos de previsão para volatilidade realizada com Conformal Prediction

Autor: Pedro Henrique Galera Elias (Universidade Estadual de Campinas)

Coautores: Carlos Cesar Trucíos Maza (UNICAMP)

Forecasting Economic Growth with Regime Changes and Uncertainty Quantification

Autor: Guilherme Piantino (Insper)

Coautores: Hedibert Lopes (Insper)

Análise Preditiva em Partidas de League of Legends: Aplicação de Regressão Logística para Prever a Vitória por Jogador

Autor: Vinícius Farias Zaltron (UFRGS)

Coautor: João Henrique Ferreira Flores (UFRGS)

Assessing Air Pollution and Respiratory Health with Robust GLARMA Models and PCA

Autora: Ana Júlia Alves Câmara (Universidade Federal do Espírito Santo)

Coautores: Gisele Oliveira Maia (Universidade Federal de Itajubá)

A Variational Bayes Framework for Bayesian Conditional Transformation Models: Application to Temporal Patterns of Vehicle Theft in São Paulo

Autor: Giovanni Piccirilli (Universidade Estadual de Campinas)

Coautores: Márcia D’Elia Branco (USP)

Previsão da Demanda Eléctrica do Distrito de Xai-Xai (Moçambique) com Aplicação de Modelos de Séries Temporais: Caso Série H33EL3 da Subestação Tavene (2022-2023)

Autor: Tiago Chandiona Ernesto Franque (Universidade Federal de Minas Gerais)

Coautores: Emildo Salomão Nhaume (Universidade Save)

Low-Complexity Approximations of the WECS Method for SAR Change Detection

Autor: Luan Portella (Universidade Estadual de Campinas)

Coautores: Aluísio de Souza Pinheiro (UNICAMP)

Estimação de Modelos cDCC de Alta Dimensão por Meio do Método de Verossimilhança Composta

Autor: Emerson Alfaro Rivera (Universidade Estadual de Campinas)

Coautores: Luiz Koodi Hotta (UNICAMP), Leonardo M. Colussi (Itaú Unibanco)

Dissecting Brazilian credit cycle in high-dimensional and time-irregular span context

Autor: André Maranhão (FGV EESP / Banco do Brasil)

Sensibilidade dos agentes econômicos brasileiros aos indicadores de sentimento da economia

Autor: Lucas Lucio Godeiro (UFERSA)

Coautores: Bruno José Bezerra Silva (UFPB)

Muito além da bola de cristal: Uma nova abordagem de previsão para os preços de gasolina e diesel na bomba para os estados brasileiros

Autor: Junior Gabriel Nardino Fumagali (Universidade Federal de Juiz de Fora)

Coautores: Wilson Luiz Rotatori Corrêa (UFJF), Rafael Morais de Souza (UFJF)

Dynamic Skewness in Stochastic Volatility Models: A Study on Penalized Priors

Autor: Bruno Estanislau Holtz (Universidade de São Paulo)

Coautores: Ricardo Sandes Ehlers (USP)

02 DE SETEMBRO DE 2025, Terça-feira

- 08h30–10h00

Minicurso

- 10h00–10h30

Café

- 10h30–12h00

sessões temáticas 2 e 3

Organizador: Pedro A. Morettin (USP)

Palestrante 1: Pedro A. Morettin (USP)

Palestrante 2: Guilherme Pumi (UFRGS)

Palestrante 3: Valdério Reisen (UFES)

Organizadores: Marcelo Fernandes (FGV EESP), Marcelo Medeiros (Univ. of Illinois)

Palestrante 1: Marcelo J. Moreira (FGV EPGE)

Palestrante 2: Lucas Finamor (FGV EESP)

Palestrante 3: Rafael Araújo (FGV EESP)

- 12h00–13h30

Almoço

- 13h30–14h00

Jovens Doutores 2

Tiago da Silva Henrique - FGV-EMAp

- 14h00–15h00

conferência plenária 5

Thaís Fonseca - UFRJ

- 15h00–16h00

conferência plenária 6

Cristine Campos - Insper

- 16h00–16h30

Café

- 16h30–17h30

Homenagem ao Prof. Ronaldo Dias

Organizadores: Hedibert Lopes (Insper) e Guilherme Ludwig (Unicamp)

- 17h30–19h00

sessão temática 4

Organizadores: Flávio Ziegelmann (UFRGS)

Palestrante 1: Julio Cesar Araujo da Silva Junior (Sicredi)

Palestrante 2: João Caldeira (UFSC)

Palestrante 3: Alan De Genaro (FGV EAESP)

- 17h30–19h00

comunicação oral 6

Guilherme Colombo Soares – Exploring Gaussian-Laplace Combinations in High-Dimensional Dynamic Spike-and-Slab Models

João Batista de Morais Pereira – Modelos autorregressivos condicionais (CAR) em espaço de estados

Ana Júlia Alves Câmara – Combining Generalized Linear Autoregressive Moving Average and Bootstrap Models for Analyzing Time Series of Respiratory Diseases and Air Pollutants

Maicon Josué Karling – Multivariate alpha-stable distributions: VAR(1) processes, measures of dependence and their estimations

- 19h00–20h00

sessão pôster 2

Recurrent Wavelet Neural Networks with Exogenous Layers

Autora: Eniuce Menezes (Universidade Estadual de Maringá)

Coautores: Matheus Henrique Cecilio Leme (UEM), Marcia Lorena Alves (UEM)

Avaliação das Ferramentas de Backtesting para o Valor-em-Risco e o Expected Shortfall

Autor: Mateus Lee Yu (Universidade Estadual de Campinas)

Coautores: Carlos Trucíos (UNICAMP)

Detecção de Outliers em Modelos de Fatores Dinâmicos

Autor: Cauã Pereira Masseu (Universidade Estadual de Campinas)

Coautores: Luiz Koodi Hotta (UNICAMP), Pedro Galeano San Miguel (UC3M)

Descritores de Textura na Análise de Imagens ao Longo do Tempo de Câncer em Tecido Animal

Autora: Thelma Safadi (Universidade Federal de Lavras)

Coautores: Antônio Mendes Magalhães Junior (UFMG), Luiz Otávio de Oliveira Pala (UFLA)

Comparative Analysis of the Hybrid Model with and without Wavelets in the Dow Jones Index

Autor: Arundo Nunes da Silva Júnior (UFRPE)

Coautores: Tiago Alessandro Espínola Ferreira (UFRPE)

A Comparison of the Yield Curve Forecast with Different Estimates of Central Bank Sentiment

Autora: Rafaela Dezidério (FEARP – USP)

Coautores: Marcio Poletti Laurini (USP)

Bayesian Estimation of ARFIMA Models: A Comparison Between Variational Bayes and MCMC

Autora: Ritha Rubi Huaysara Condori (Universidade de São Paulo)

Coautores: Ricardo Sandes Ehlers (USP)

Multistep Machine Learning for Time Series Forecasting

Autora: Andressa Dorneles (Universidade Federal do Rio Grande do Sul)

Coautores: Flávio Augusto Ziegelmann (UFRGS)

Assessing Dependence Between Climate Time Series via Copulas

Autor: Gabriel Jung Nunes (Universidade Federal do Rio Grande do Sul)

Coautores: Eduarda Teixeira Sayago (UFRGS), Flávio Augusto Ziegelmann (UFRGS)

Modelos Espaço-Temporais para Análise de Poluentes nos Municípios do Estado do Rio de Janeiro Usando o Pacote kDGLM

Autor: Leandro Carvalho (Universidade Federal do Rio de Janeiro)

Coautores: Mariane Branco Alves (UFRJ), Marina Silva Paez (UFRJ), Silvaneo Vieira dos Santos Junior (UFRJ)

A Lower Bound for a Real Yield Curve Based on Another Real Yield Curve and Its Break-Even Inflation Rate

Autor: Rogério de Faria Porto (Brasilprev)

Coautores: Daniel Tavares Araújo (Brasilprev)

Robust Estimation in Seasonal Integer-Valued Time Series Models via M-Regression

Autora: Camila Braz Soares (Superintendência de Estudos Econômicos e Sociais da Bahia)

Coautores: Valdério Anselmo Reisen (UNICAMP), Paulo Henrique Ferreira da Silva (UFBA)

Wavelet Support Vector Regression: A Median Approach to Time Series Forecasting

Autor: Anderson Ara (Federal University of Paraná)

Coautores: Felipe Queluz (UFPR), Raydonal Ospina (UFBA)

Efeitos de Transbordamento e Conectividade Dinâmica Entre a Inflação das Famílias de Renda Muito Baixa e os Índices de Preços ao Produtor Agrícola no Brasil

Autor: João Pedro Ferreira Nogueira (ESALQ/USP)

Coautores: Aniela Fagundes Carrara (UFSCar)

Avaliações Preditivas de Modelos Temporais com Integração de Informações Espaciais: Um Estudo de Incidência da Covid-19 no Estado de São Paulo em 2020

Autor: Thiago Moraes Rizzieri (UNESP)

Coautores: José Silvio Govone (UNESP)

Long and Short por Cointegração Aplicado ao Mercado Acionário Brasileiro

Autor: Clézio Lopes Cardoso (UFSCar)

Coautores: Maria Sílvia de Assis Moura (UFSCar)

Applications of Hotelling T² Distribution in Signature Recognition Using ARIMA Modeling

Autor: Manoel Sena Jr (CCEN-UFPE)

Coautores: Natália Viviane Silva Reis (UFPE)

Uma Abordagem Bayesiana para Séries Skellam-GARMA(p,q) Zero-Modificadas

Autor: Guilherme de Oliveira Cherobim (Universidade de São Paulo)

Análise das Diferenças Rural-Urbanas nas Vendas Médicas de Opioides Oxicodona e Morfina em 645 Municípios do Estado de São Paulo, Brasil (2014–2019): Aplicação de Modelos SARIMA

Autor: Carlos Souto dos Santos Filho (UNESP)

Coautores: Guilherme Aparecido Santos Aguilar (UNESP)

Previsão da Taxa de Câmbio para a Economia Brasileira Utilizando Preditores Macroeconômicos e Aprendizado de Máquina Supervisionado

Autor: Diógenes Medeiros (UFPel)

Coautores: Elvira Helena Oliveira de Medeiros (UFJF), Lucas Lucio Godeiro (UFERSA), Diego Pitta de Jesus (UFRPE)

Cepstral and Wavelet Analysis Applied to Air Pollution Time Series

Autor: Alex Rodrigo dos Santos Sousa (Universidade Estadual de Campinas)

Coautores: Valderio Anselmo Reisen (UFES), Aluísio de Souza Pinheiro (UNICAMP)

A Fractional Cointegration Test Using the M-Periodogram Function

Autor: Igor Viveiros Melo Souza (UFMG)

Coautores: Valderio Anselmo Reisen (UFES), João Victor Bastos de Freitas (USP)

- 20h00

Confraternização

03 DE SETEMBRO DE 2025, Quarta-feira

- 08h30–10h00

Minicurso

- 10h00–10h30

Café

- 10h30–11h30

Jovens Doutores 3 e 4

Luis Alvarez - USP

Mateus Pinto - Banco Pan / USP

- 11h30–12h30

conferência plenária 8

Sílvia Lopes - UFRGS

- 11h30–12h30